Từ câu chuyện chiếc smartphone để bàn về chiến lược sản phẩm của các doanh nghiệp

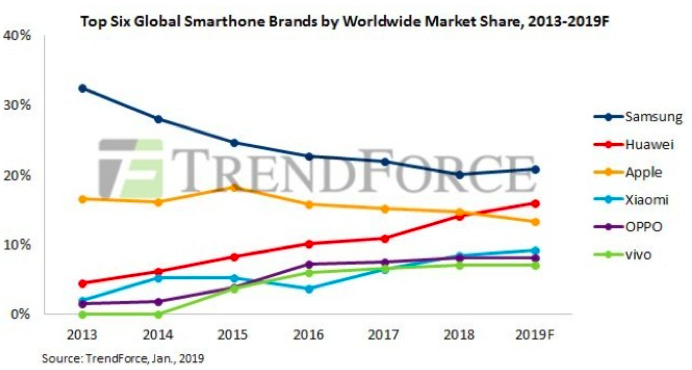

Thị trường luôn đa dạng, bao gồm nhiều phân khúc khác nhau. Một ví dụ phổ biến nhất hiện nay là thị trường điện thoại smartphone, với cùng mục tiêu sở hữu một chiếc điện thoại thông minh, một số người có nhu cầu sở hữu chiếc Iphone đời mới nhất, với mức giá khi mới xuất hiện có thể lên tới hơn 1000 USD, vừa để tận dụng công năng tuyệt vời của sản phẩm, một phần cũng vừa để “khẳng định thương hiệu bản thân”, tuy nhiên, cũng có một lượng lớn khách hàng chỉ có nhu cầu và khả năng chi trả cho 1 chiếc smartphone vừa túi tiền, khoảng từ 200-400 USD để đáp ứng các nhu cầu nghe gọi, lướt web… cơ bản.

Để phục vụ các nhu cầu đa dạng này, mỗi doanh nghiệp có một chiến lược phát triển sản phẩm khác nhau. Nếu như Apple luôn định vị thương hiệu của mình ở một vị trí cao (chất lượng tốt, giá bán cao) thì các hãng như Samsung, Huawei, Oppo, Xiaomi … lại lựa chọn chiến lược đa dạng hóa dải sản phẩm, từ sản phẩm giá rẻ tới các sản phẩm trung cấp và cả cao cấp (chiếc điện thoại cao cấp Huawei Mate 10 Pro với giá dao động từ 2.800 đến 4.100 USD cao hơn nhiều chiếc iPhone Xđược rao bán với giá 1.367 USD …).

Ảnh hưởng của cạnh tranh là thấy rõ, thể hiện ở cả 2 chỉ tiêu quan trọng nhất, lợi nhuận của Apple năm 2018 là 99,95 tỷ USD, giảm 8,74% so với 2017, đồng thời Apple đã bị Huawei qua mặt, trở thành hãng có thị phần smartphone lớn thứ 2 sau Samsung. Samsung với dải sản phẩm đa dạng của mình từ lâu đã là hãng có thị phần lớn nhất, tuy nhiên cũng đang phải chịu sự cạnh tranh gay gắt đến từ các “tay chơi” đến từ Trung Quốc.

Thực tế tại ngành hàng không

Ngành hàng không không hề nằm ngoài quy luật như của chiếc điện thoại thông minh nói trên, các nhu cầu của hành khách cũng trải dài từ phân khúc bình dân cho tới phân khúc cao cấp, đòi hỏi chất lượng dịch vụ cao (hãng bay uy tín, an toàn, đúng giờ, máy bay tốt, dịch vụ tốt …).

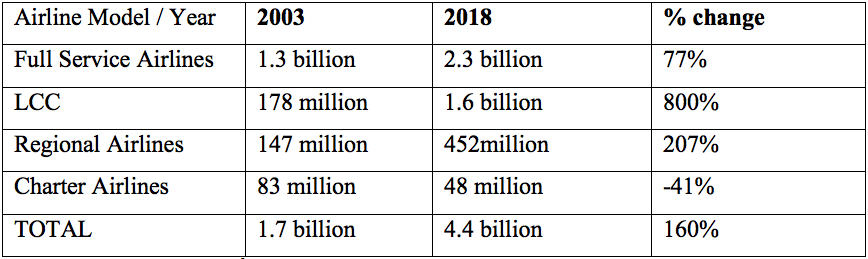

Xu thế phát triển của hàng không giá rẻ là thấy rõ trên toàn thế giới, đặc biệt là tại khu vực Châu Á Thái Bình Dương, nơi mà thị phần LCC chiếm 29% năm 2018, so với chỉ 16% năm 2009 (tăng 13 điểm phần trăm).

Số liệu từ 200 HHK lớn nhất. Nguồn: O’Connell analysis from IATA, ICAO, AEA…

Số liệu từ 200 HHK lớn nhất. Nguồn: O’Connell analysis from IATA, ICAO, AEA…

Trong bối cảnh cạnh tranh mạnh với LCC như vậy, các hãng HK truyền thống muốn tồn tại buộc phải nâng cao hơn nữa năng lực cạnh tranh, đồng thời kiểm soát thật tốt chi phí.

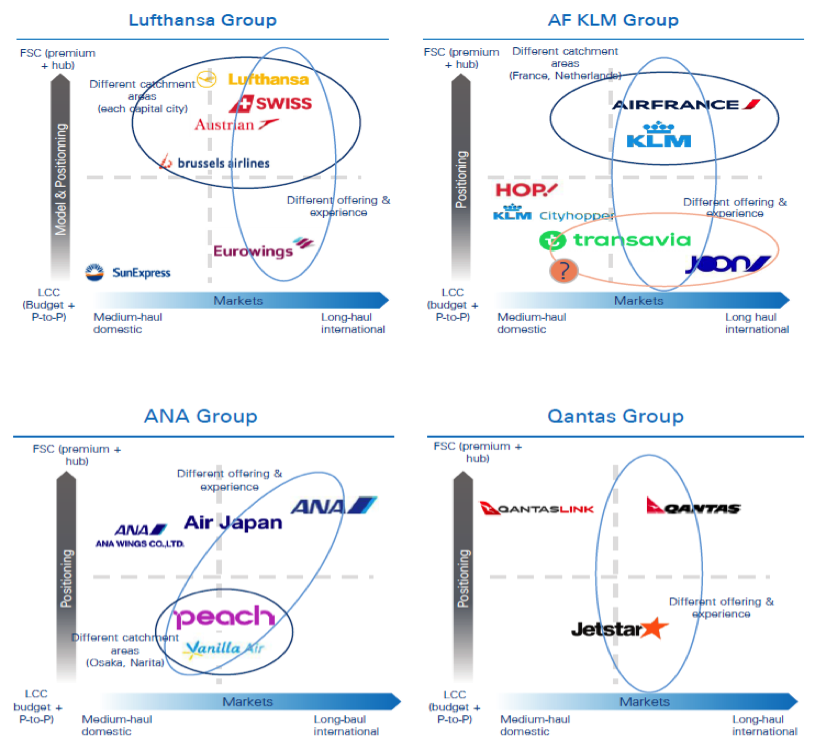

Một trong những chiến lược quan trọng là chuyên môn hóa, tập trung phục vụ đúng đối tượng khách hàng mục tiêu. Cụ thể là, nhóm đối tượng khách có nhu cầu sản phẩm chất lượng tốt, có khả năng chi trả từ mức khá trở lên, phải được phục vụ bởi sản phẩm có chất lượng tương xứng với giá tiền bỏ ra. Đồng thời, cũng không thể bỏ qua phân khúc giá rẻ đang ngày càng phát triển như một xu thế tất yếu. Muốn phát triển phân khúc giá rẻ, phải có sản phẩm giá rẻ, do các hãng LCC (Low cost carrier) với giá thành cạnh tranh phục vụ.

Thực tế trên thế giới, không ít các hãng hàng không truyền thống nổi tiếng thế giới sở hữu những thương hiệu giá rẻ để cạnh tranh tại phân khúc này. VD: Qantas của Úc sở hữu Jetstar (giá rẻ), Singapore Airlines sở hữu tới 2 thương hiệu giá rẻ là Silk Air và Scoot … Câu chuyện tại Malaysia là một bài học đắt giá, khi hãng HK truyền thống Malaysia Airlines không thể cạnh tranh nổi với Air Asia mặc dù đã phải nhiều lần nhờ tới sự hỗ trợ của Nhà nước.

Khi đã chuyên môn hóa, thì mục tiêu của các hãng trong Group cũng rất rõ ràng: hàng không truyền thống tập trung phát triển phân khúc hành khách có nhu cầu dịch vụ cao, đem lại lợi nhuận chính của Group trong khi thương hiệu giá rẻ tập trung cạnh tranh trong phân khúc khách hàng ưa thích giá rẻ, chấp nhận sản phẩm có mặt bằng chất lượng thấp hơn.

Hoạt động trong phân khúc giá rẻ, để có được lợi nhuận thuần túy từ hoạt động bay không phải là câu chuyện đơn giản đối với bất kỳ hãng bay nào, bởi vì đối với một hãng hàng không, phần lớn chi phí là chi phí trực tiếp (khoảng 60% đối với hàng không truyền thống và 70% đối với hàng không giá rẻ) liên quan trực tiếp đến hoạt động bay, phụ thuộc rất lớn vào biến động giá cả nguyên liệu đầu vào trên thị trường, mà chi phí xăng dầu là một trong các chi phí lớn nhất và biến động nhiều nhất.

Khi gặp điều kiện chi phí không thuận lợi thì giá rẻ khó mà bù đắp được chi phí và đem lại hiệu quả. Việc Air Asia – hãng hàng không giá rẻ nổi tiếng nhất tại Châu Á cũng phải chịu thua lỗ trong năm 2014-2015 chứng minh điều này.

Mô hình “multi-brand” ở một vài HHK.